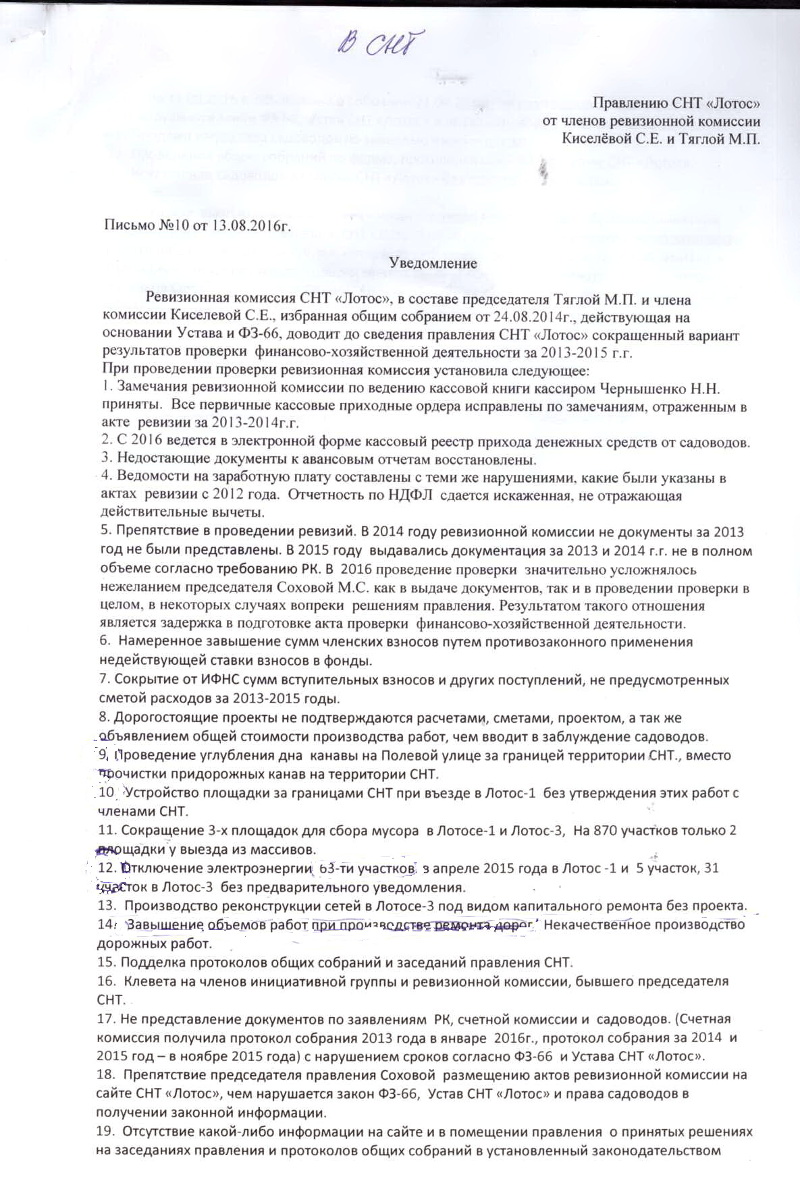

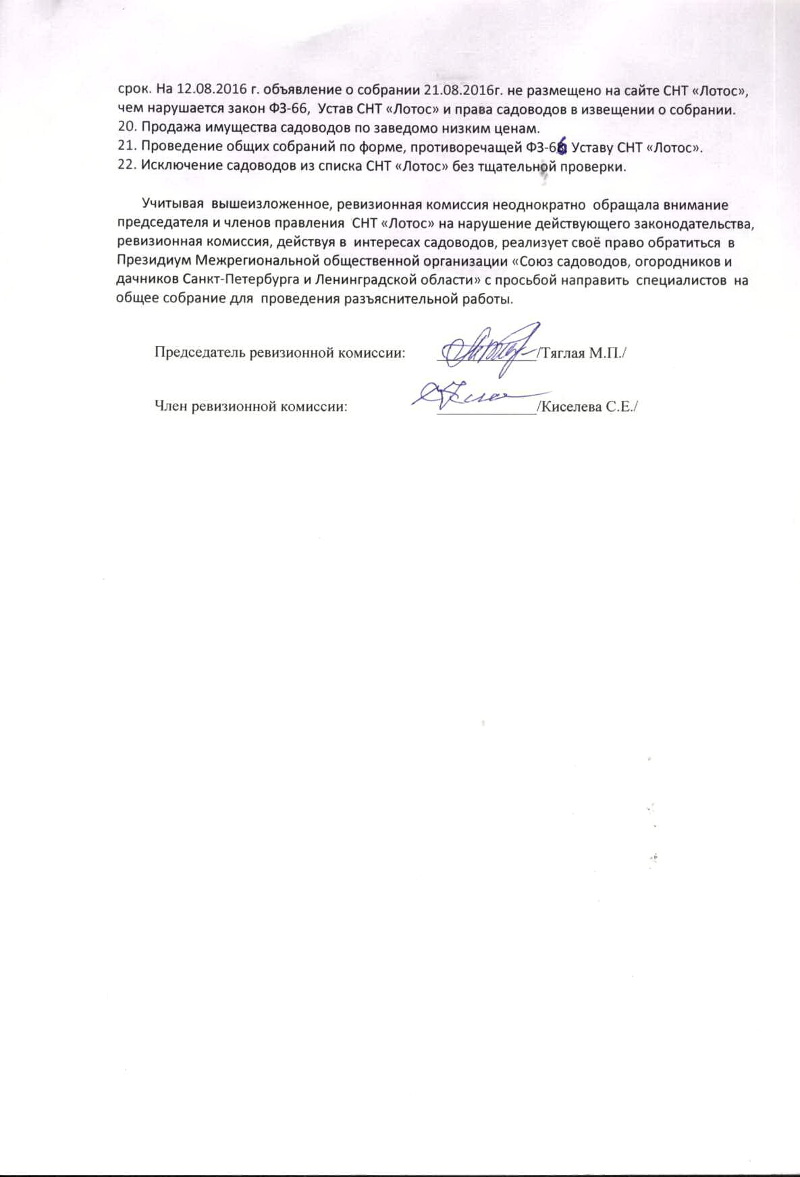

Уважаемые садоводы!

13.08.2016 года было проведено заседание правления, на котором правление рассчитывало заслушать Акт ревизии к предстоящему отчетно-перевыборному собранию, которое должно состояться 21.08.2016 года.

Вместо Акта председателем ревизионной комиссии Тяглой М.П. было зачитано некое «Уведомление», текст которого привожу в приложении. Если не считать первых пяти пунктов – все остальное вряд ли даже с большой натяжкой можно отнести к вопросам ревизии финансово-хозяйственной деятельности.

Пойдем по оставшимся пунктам по порядку.

Пункт 4

Председателю ревизионной комисии

Тяглой М.П.

От Главного бухгалтера СНТ «Лотос»Исх. № 2 от 17.08.2016 г.

О предоставлении пояснений Шлепп Э.Ю.Направляю в Ваш адрес ответ на указанные искажения отчетности по НДФЛ, в Письме № 10 от 13.08.2016 года.

Согласно ежегодной отчетности по форме 2-НДФЛ за 2014 и 2015 годы, налог на доходы физических лиц составил 285830 (Двести восемьдесят пять тысяч восемьсот тридцать) рублей 00 копеек и 315914 (Триста пятнадцать тысяч девятьсот четырнадцать) рублей 00 копеек, соответственно.

Путем арифметического вычисления налога на доходы физических лиц за 2014 и 2015 годы, были получены суммы в размере 285830,05 (Двести восемьдесят пять тысяч восемьсот тридцать) рублей 05 копеек и 315913,63 (Триста пятнадцать тысяч девятьсот тринадцать) рублей 63 копейки, соответственно. Согласно требованиям ИФНС, суммы должны быть округлены до целых чисел, причем сумма до 50 копеек округляется в меньшую сторону а сумма 50 копеек и более – округляется до полного рубля. Следовательно, полученные суммы были округлены по всем правилам учета и представлены в ежегодных декларациях по налогу на доходы физических лиц.

Главный бухгалтер Шлепп Э.Ю.

Таким образом, « искажение отчетности» составляет 5 копеек в 2014 году и 37 копеек в 2015 г.

Пункт 5

За 2013 год проводилась по решению общего собрания независимая аудиторская проверка.

Часть требований ревизионной комиссии не относится к ревизии финансово хозяйственной деятельности СНТ и противоречит действующему законодательству, так требования по предоставлению копий списков садоводства и лицевых счетов противоречит требованиям закона о персональных данных. Персонально для членов ревизионной комиссии привожу статью из 66 ФЗ.

Статья 19_1. Реестр членов садоводческого, огороднического или дачного некоммерческого объединения

(Дополнительно включена с 4 июля 2016 года Федеральным законом от 3 июля 2016 года N 337-ФЗ)

……….

2. Сбор, обработка, хранение и распространение сведений, необходимых для ведения реестра членов объединения, осуществляются в соответствии с настоящим Федеральным законом и законодательством Российской Федерации о персональных данных.

3. Реестр членов объединения должен содержать:

1) фамилию, имя, отчество (при наличии) члена такого объединения;

2) почтовый адрес и (или) адрес электронной почты, по которому членом такого объединения могут быть получены сообщения;

3) кадастровый (условный) номер земельного участка, правообладателем которого является член такого объединения (после осуществления распределения земельных участков между членами объединения), и иную информацию, предусмотренную уставом такого объединения.

4. Член соответствующего объединения обязан предоставлять достоверные и необходимые для ведения реестра членов объединения сведения и своевременно информировать правление объединения об изменении указанных сведений.

Не могу согласиться с формой проведения ревизии, при которой ревизия затягивается до тех пор, пока членам ревизионной комиссии не будут выданы документы «на вынос». На данный момент еще не все документы садоводства возвращены в правление (ряд договоров, книга приказов, табели учета рабочего времени сторожей и некоторые другие).

Пункт 6

Завышенная ставка при перечислении в фонды не применялась, о чем свидетельствует отчетность, которая сдавалась в фонды. Заложить в смету и применить несколько разные вещи.

Пункт 7

Вступительные взносы , как и членские и целевые от ИФМС не скрываются. СНТ некоммерческая организация.

Пункт 8

Что подразумевается под понятием «дорогостоящие проекты»?

Из-за специфики СНТ нельзя с уверенностью сказать, какой процент взносов будет собран и в какой период времени. Ревизионной комиссии эта информация видимо известна заранее. При выполнении сметных работ рассчитываем по факту сбора средств по каждой статье.

Критерий один – оптимальное соотношение цена/качество.

Пункт 9-10

Приняты и утверждены общим собранием 2014, решения которого обязательны для всех членов СНТ, в том числе и членов ревизионной комиссии.

Пункт 11

Ревизионная комиссия, по всей видимости не знакома с требованиями по размещению мусоросборочных площадок?

К СНТ относятся СанПиН 42-128-4690-88 “Санитарные правила содержания территорий населенных мест” и СНиП 30-02-97 “Планировка и застройка территорий садоводческих объединений граждан, здания и сооружения”.

СНиП 30-02-97 “Планировка и застройка территорий садоводческих объединений граждан, здания и сооружения”:

5.11 На территории садоводческих объединений и за ее пределами запрещается организовывать свалки отходов. Бытовые отходы, как правило, должны утилизироваться на садовых участках. Для неутилизируемых отходов (стекло, металл, полиэтилен и др.) на территории общего пользования должны быть предусмотрены площадки для мусорных контейнеров. Площадки для мусорных контейнеров размещаются на расстоянии не менее 20 м от границ садовых участков.

Думаю, вопросов не осталось?

Пункт 12

Вопрос от меня лично и начальника электрохозяйства: откуда такие цифры? Не соответствуют действительности.

Пункт 13

А почему нельзя было делать кап. ремонт?

Чем руководствуется ревизия – задачей увеличить цену?

Тогда можно сделать проект, провести экспертизу проекта, разные согласования. Цена существенно подрастет. А надо ли это при прямолинейной планировке Лотоса 3? На месте ревизии я бы задалась вопросом – почему при реконструкции Лотос-1 не следовали проекту, за который заплатили деньги садоводов?

Пункты 14,15,16

В комментариях, на мой взгляд, не нуждается, из цикла «Вшивый все о бане».

Пункт 17

Список документов, затребованных Ревизионной комиссией, приведен в Акте No 1 Ревизии финансово-хозяйственной деятельности СНТ «Лотос»за 2013-2014 годы, там протоколов собраний нет. Забыли запросить? Мысли читать не умею.

По поводу проведения собраний по форме противоречащей уставу – суд с Вами не согласен, а насколько я знаю законодательство, решение суда, вступившее в законную силу, обязательно для исполнения на всей территории РФ, даже для нашей ревизионной комиссии.

По поводу незаконных исключений из списка СНТ – внимательно прочитайте Устав и 66 ФЗ.

И в завершении прошу указать в 66ФЗ и Уставе СНТ слово «САЙТ». Я не нашла.

С уважением Председатель правления СНТ «Лотос» Сохова М.С.

ПРИЛОЖЕНИЕ.

Уведомление Ревизионной Комиссии.